Rachat de crédit rapide : comment préparer votre dossier

Le rachat de crédit, à ne pas confondre avec renégociation de crédit, est le regroupement de plusieurs créances. Au lieu de rembourser plusieurs traites, vous les remplacer par une seule dont le montant est inférieur au cumul des précédentes. C’est une offre alléchante pour les personnes surendettées. Il intéresse aussi ceux qui cherchent des solutions de financement pour des projets ou souhaitent faire des donations.

Chaque dossier de rachat de crédit fait l’objet d’une étude minutieuse. Il faut prendre le temps et s’assurer de la présence de tous les éléments qui rentrent dans la constitution du dossier. Voici la procédure pour bien ficeler votre dossier.

Avantage du regroupement de crédit

L’objectif est d’améliorer la santé financière du souscripteur. Terminé les mois de stress causé par les multiples traites à rembourser. Dorénavant, c’est un crédit unique dont la mensualité est adossée sur la capacité de remboursement réelle du souscripteur. C’est un crédit parfois plus coûteux sur le long terme, mais qui redonne l’autonomie financière à ceux qui le sollicitent. À titre d’exemple, un endettement de 40 % est ramené à un état acceptable pour le souscripteur. Ce qui augmente son pouvoir d’achat et améliore sa qualité de vie.

Cette solution vise à anéantir le surendettement. Selon la réglementation IOBSP (Intermédiaires en Opération de Banques et Services de Paiement), les agences de rachat de crédits ont le droit de réserves. La soumission de votre dossier à ces organismes ne comporte aucun risque. En outre, leur rémunération s’opère uniquement si le crédit est débloqué.

Solliciter un rachat de crédit permet : d’améliorer votre trésorerie pour réaliser de nouveaux investissements, de pouvoir se constituer une épargne, et de rembourser des mensualités basées sur la capacité réelle du budget.

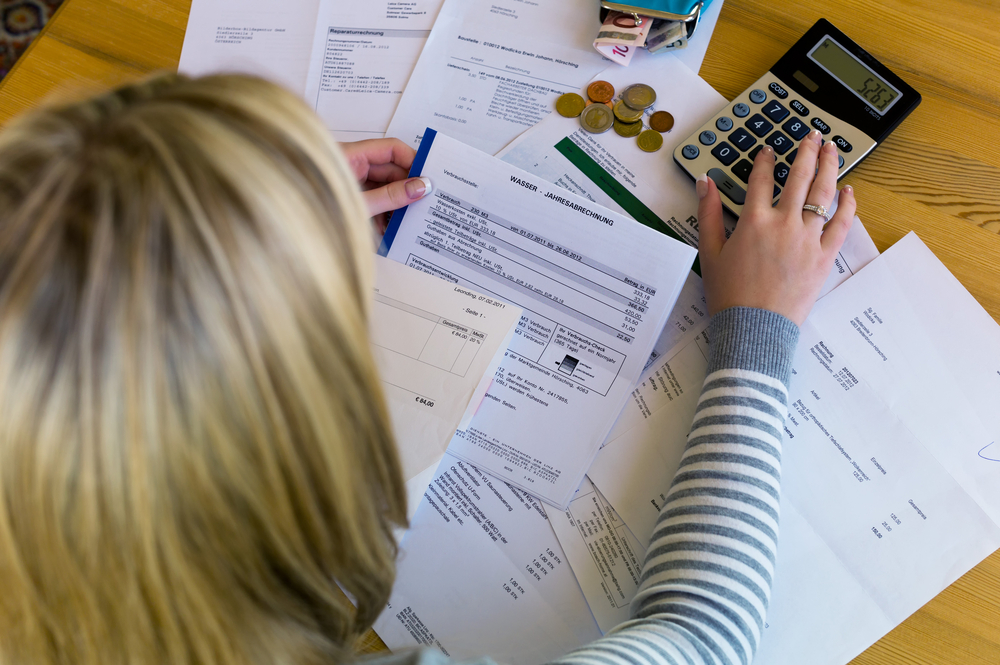

Les pièces essentielles pour un rachat de crédit

À présent, vous êtes décidé à faire une demande de rachat de crédit. Un ou plusieurs organismes sont désireux de vous accompagner. Votre conseiller doit connaître au préalable votre situation afin de mieux vous orienter dans votre démarche. Voici les pièces à inclure dans votre dossier.

Prouver votre identité

Le souscripteur doit prouver son identité à l’aide d’une photocopie de sa pièce d’identité. Le passeport et la carte d’identité sont les deux pièces officielles autorisées. Il doit y mettre aussi la photocopie du livret de famille. S’il est marié, la photocopie de son contrat de mariage est demandée. Si vous êtes divorcé, vous ajoutez la photocopie de la décision de justice du divorce.

Justificatifs de revenus

Si vous êtes à la retraite, vous produisez une photocopie du dernier bulletin de pension. Si vous êtes un travailleur, les trois derniers bulletins de salaire sont nécessaires, sans oublier celui du mois de décembre pour prouver le montant de vos primes annuelles. Comme employé, vous devez présenter votre contrat de travail si votre ancienneté est inférieure à un an ou si vous êtes travailleur temporaire. Les employés à durée indéterminée ont besoin d’une attestation de leur employeur accompagnée de leur date d’entrée à l’entreprise. Complétez le dossier avec vos deux derniers avis d’imposition et de l’attestation d’allocations familiales (ou d’APL) si vous recevez une aide. Il peut arriver que votre demande de regroupement se fasse pendant le congé parental. Vous devez fournir une certification de l’employeur qui valide le jour de votre retour en entreprise, ainsi qu’une attestation sur l’honneur de votre part attestant la reprise effective du travail.

Quelles pièces doit-on fournir si vous n’êtes pas employé ? Que vous exerciez une profession libérale, ou que vous soyez commerçant, artisan ou gérant de société, vous devez fournir les trois derniers avis d’impositions accompagnées des trois dernières déclarations contrôlées 2035.

Si vous disposez de revenus complémentaires comme les revenus locatifs, veuillez également en apporter la preuve. Les pièces exigées sont : la déclaration des revenus fonciers 2044, le contrat de location des biens mis en location, l’originale de la taxe foncière pour chaque bien loué.

Les preuves de prêts

Le rachat de crédit est un regroupement des créances. Vous devez apporter les preuves des différents prêts auxquels vous avez souscrit. Commencez par produire les trois derniers relevés de l’ensemble de vos comptes bancaires, y compris les Codevi, vos comptes d’épargnes et professionnels. La présence de votre relevé d’identité bancaire ou d’un chèque annulé est nécessaire pour la constitution de votre dossier. Ensuite, vous devez présenter les offres de prêts et les tableaux d’amortissements de vos crédits et prêts immobiliers. Si vous avez des prêts renouvelables, vous devez ajouter les derniers relevés de compte et les cartes de paiements qui y sont liés. Si vous disposez d’un document qui révèle le reste de la somme des crédits à payer, ce serait bien de l’ajouter.

Lieu d’habitation

C’est l’étape où vous devez apporter les preuves sur votre espace de vie. Vous aurez besoin : un justificatif de votre domicile datant de moins de 3 mois (une facture France Telecom ou EDF) et une attestation d’assurance.

Les locataires emprunteurs doivent en plus fournir une attestation d’hébergement, la photocopie de la pièce d’identité de leur bailleur, et la dernière quittance du loyer. Les propriétaires, eux, fourniront une photocopie du titre de propriété complet, l’estimation du bien locatif réalisée par un notaire ou une agence de notation, la photocopie des 4 pages de la taxe foncière dûment payée, et les photos du bien servant de garantie.

Des conseils pour réussir votre rachat de crédit

La réussite de votre demande de regroupement de crédit dépend du sérieux mis dans la composition du dossier. Voici quelques conseils pour monter un dossier solide.

1— Ayez un état clair de vos finances

Avec ou sans l’aide de vos proches, réalisez un point complet sur vos finances. Vous devez identifier les dépenses mensuelles et les classer par ordre d’importance. Certaines prendront le label « obligatoire » comme le loyer, les crédits bancaires et les charges familiales. Les autres dépenses concernent les sorties, les détentes, la facture de téléphone. Faites un ratio pour chaque dépense. Si le ratio des crédits occupe une part importante, il est recommandé de passer à un rachat de crédit.

2— Définissez l’objectif du regroupement

Quel est le but de ce rachat ? Est-ce le soulagement de votre budget ? Est-ce l’amélioration de votre train de vie ? Est-ce pour mieux préparer sa retraite ? Serait-ce pour le financement d’une activité, l’achat d’une voiture ? Ces questions vont permettre au conseiller de connaître les motivations réelles de réclamer un regroupement de crédit.

3— Bien ranger les documents

Il est essentiel de bien ranger les pièces demandées pour la constitution du dossier. Elles vont servir à remplir avec soin les différents formulaires.

4— Choisir un courtier

Il est préférable de passer par les services d’un courtier pour obtenir son rachat de crédit. Servant d’intermédiaire professionnel, il est à même de mieux défendre votre dossier auprès de la banque. Vous devez vérifier qu’il est mandataire de plusieurs établissements financiers au lieu d’un seul pour bénéficier de l’effet de concurrence. La réputation du courtier compte également. Vous pouvez regarder les avis de ses anciens clients ou vous renseigner dans les forums. Un intermédiaire doit appartenir à un syndicat professionnel ayant l’aval des pouvoirs publics comme l’AFIB. Enfin, il doit être membre de l’ORIAS s’il a dans ses offres l’assurance emprunteur.

Conclusion

Le rachat de crédit est une solution contre le surendettement. Pour voir sa demande validée, votre dossier doit être le plus complet possible. Cet article identifie les éléments qui rentrent dans la constitution du dossier et dévoile les pièges à éviter pour améliorer vos chances d’obtenir un regroupement de crédit.

Les commentaires sont fermés.